5G專網開始進入快速增長通道,但當年高調入局的云廠商如今開始低調退出

作者 | 物聯網智庫 2025-08-25

市場研究公司SNS Telecom & IT最新發布的《5G專網市場:2025-2030年》報告顯示,2025年至2028年間,預計垂直行業在5G專網上的投資將以約41%的年復合年增長率增長,到2028年底超過50億美元。從2018年全球第一張5G網絡商用開始,到2028年商用10年,用了10年的時間,5G專網這一備受高度關注的業務,獲得每年全球50億美元的市場空間,可以說是一路走來并不是很順利。今年以來,受多方面因素影響,5G專網的供應商結構變動明顯,一些重磅玩家退出該領域。然而,在數字化發展浪潮下,5G專網依然具有明顯的價值,隨著供應商群體洗牌繼續進行,預計供應商會更加聚焦,規模化的優勢也會逐漸顯現。

雖然基數還比較低,但5G專網收入已進入快速增長通道

在國內,經過六年的發展,5G行業應用已經取得顯著進展,5G專網開始快速發展。中國移動在其財報中披露了5G專網相關收入,2024年報顯示,其5G專網業務收入達到87億元,同比增長61%;2025半年報顯示,5G專網收入為61億元,同比增長57.8%。中國聯通在2025半年報披露5G專網收入同比增長60%,未披露收入總額;中國電信財報未披露5G專網收入和增速數據。

當然,雖然5G專網近2年實現快速增長,5G專網目前還無法成為收入的重要引擎。例如,2025年前半年,中國移動的5G專網收入占政企市場收入5.16%,占主營業務收入1.12%;中國電信和中國聯通未公布收入總量數據,但預計占據政企和總體收入的比例不高。不過,在超過50%以上的增速驅動下,5G專網確實成為一個亮點,若能保持這一增速,則在不遠將來會成為一個重要收入增長點。

根據公開數據,今年6月,我國“5G+工業互聯網”全國建設項目超1.85萬個,5G虛擬專網達5.8萬個,廣泛覆蓋工業、港口、醫療、能源等重點應用場景。目前,國內5G專網基本是通過虛擬專網形式提供服務,在前期形成的示范效應下,其他領域會持續復制擴散。

互聯網巨頭悄然退出,5G專網市場洗牌加快

在5G商用前幾年,5G專網被視作5G時代一個重要的業務模式,吸引各類廠商入局,提供5G專網產品和解決方案,也實現了一定規模的部署落地,電信運營商、通信設備商、IT廠商、互聯網巨頭、制造業巨頭、Open Ran等企業都對此寄予厚望。筆者曾提過,相對于公網市場,目前專網市場空間有限,但現有玩家數量不少,未來會有一輪優勝劣汰的過程。如今看來,這一市場的洗牌已經啟動,其中,互聯網巨頭已開始悄然退出。

此前,亞馬遜旗下云計算巨頭AWS、微軟旗下的云計算巨頭Azure和谷歌旗下的谷歌云這三大全球云廠商紛紛高調入局5G專網,而如今確是另一番景象。

今年5月,AWS確認,已停止銷售其2021年推出的5G專網服務。該公司表示,頻譜資源限制和第三方硬件依賴阻礙了服務發展,客戶正轉向更符合需求的替代方案。不過AWS仍保留2023年推出的”集成式AWS私有無線”計劃,繼續通過德國電信、KDDI、Orange等運營商合作伙伴提供企業專網服務。

與此相對比的是AWS推出5G專網產品時的樂觀:AWS Private 5G是AWS的一項新的托管服務,旨在讓企業能夠非常便捷地自建5G專用網絡,這是一套集網絡規劃、集成、部署、管理、擴展等端到端的5G專用網絡解決方案。這一方案最大的特點是預集成,提前將5G專網所需的小基站射頻單元、服務器、核心網和接入網軟件進行集成,客戶不需要花費時間再配置,設備上電后即可實現網絡部署,整個過程中更多是客戶自行部署和通過AWS云端平臺自行配置,類似于DIY的部署模式。AWS宣布,AWS Private 5G讓企業只需幾天時間,即可采購、部署和擴展5G專網,而非幾個月,在很大程度上降低了5G專網部署的門檻。

無獨有偶,微軟Azure在今年初也發布公告,提出其5G專網核心服務將于2025年9月30日停用。為防止任何服務中斷,請客戶在2025年9月30日之前遷移到微軟的合作伙伴解決方案,例如諾基亞、愛立信的5G專網服務或選擇其他專用網絡解決方案。

雖然谷歌目前沒有公開發布對于5G專網服務的未來態度,但似乎在各類場合這家巨頭也不去太多推薦其5G專網服務。

在筆者看來,除了AWS提到的頻譜資源限制和第三方硬件依賴因素外,整體市場的演進也導致互聯網巨頭放棄5G專網這一領域,主要包括:一是5G專網市場規模未達預期。這些互聯網巨頭數年前推出5G專網服務,但經過幾年發展,5G專網市場規模依然有限,數年內不能產生收益。例如,去年Azure云業務進行裁員,其中運營商團隊是重災區,直接影響5G業務的提供。二是AI成為核心關注點,大幅度擠占了5G相關資源。當前,大模型是科技領域最熱門的方向,各家廠商投入更多精力,此前發展的5G業務顯得比較落寞。

各家研究機構對于5G專網的預測需要進行調整

前幾年,在公有云廠商入局背景下,5G專網被認為具有廣闊市場空間。基于蜂窩無線專網的發展,全球多家知名市場研究機構對蜂窩無線專網的預期比較樂觀,紛紛發布各類研究報告預測其快速發展。

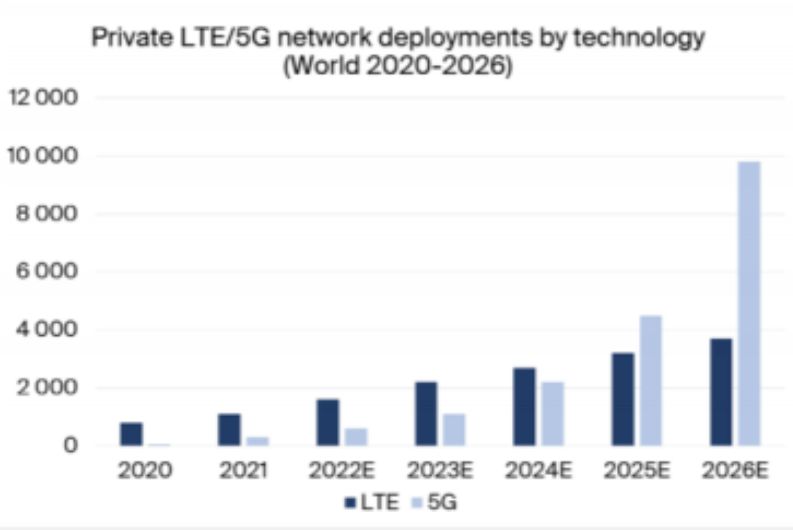

例如,市場研究機構Berg Insight發布報告稱,截至2021年全球私有LTE/5G網絡超過1000張,到2026年全球這一數據將達到13500張以上,年復合增長率將達到57%,其中5G專網將占據主流,接近1萬張,而LTE專網不足4000張。

IDC研究預測,到2026年,全球私有LTE/5G基礎設施收入將達到83億美元,與2021年的17億美元相比有顯著增長,在2022-2026預測期內,預計將實現35.7%的年復合年增長率。

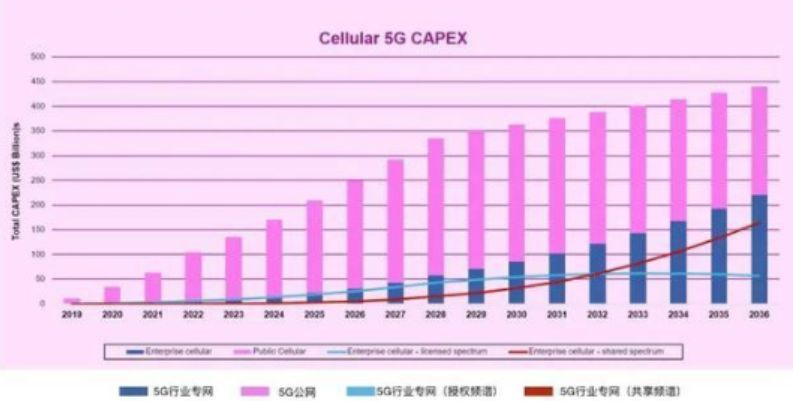

ABI Research此前發布的一份報告顯示,到2036年全球5G專網支出將超過5G公網,這一預測似乎更為激進。若按ABI Research的預測,到2026年蜂窩無線專網資本支出將超過2000億美元。

當然,5G專網發展是一個動態的過程,而且5G賦能千行百業也是一個“長跑”,并不能一蹴而就。對于這一領域的預測,需要根據市場進展持續進行更新。

5G專網依然意義重大

SNS Telecom & IT研究報告指出,隨著最終用戶組織加大其數字化和自動化舉措力度,部分5G專網部署已進入實用且顯著效益日益顯現的階段。值得注意的是,5G專網在一些領域已帶來顯著成效:特定制造、質量控制和內部物流流程的生產效率提升幅度達20%-90%;倉儲設施節省55%的人力成本;多式聯運鐵路樞紐運營支出降低高達40%;煉油廠工傷事故和有害氣體排放分別減少20%和30%;地下采礦作業人力需求減少50%。

在專網頻譜方面,SNS Telecom & IT指出,頻譜開放政策——特別是針對中頻段 5G NR 頻段,如 n40 (2.3 GHz)、n38 (2.6 GHz)、n48 (3.5 GHz)、n78 (3.3-3.8 GHz)、n77 (3.8-4.2 GHz) 和 n79 (4.6-4.9 GHz))的共享和本地頻譜許可框架——在加速 5G 專網采用方面正發揮關鍵作用。包括美國、加拿大、德國、英國、愛爾蘭、法國、西班牙、荷蘭、比利時、瑞士、芬蘭、瑞典、挪威、波蘭、斯洛文尼亞、立陶宛、摩爾多瓦、巴林、日本、韓國、中國臺灣地區、中國香港地區、澳大利亞和巴西在內的多個國家/地區市場的電信監管機構,已發布或正在推進授予共享及本地許可頻譜接入權限。我國去年年底召開的工業和信息化會議上,會議在部署2025年重點工作中提出,“推進工業5G獨立專網建設”,對于5G專網頻譜釋放給出了信號。

SNS Telecom & IT提到,電信運營商憑借廣泛的授權頻譜持有量、基礎設施資產和蜂窩網絡專業知識,在5G專網市場持續占據重要地位。隨著在5G時代更加聚焦垂直領域B2B機遇,移動運營商正積極參與多元化項目,到將本地5G基礎設施與用于廣域覆蓋的專用公共移動網絡資源切片相集成的切片式混合公私網絡。除了運營商之外,無線通信設備廠商如愛立信、諾基亞、華為、中興等也是5G專網的重要供應商,另外,西門子等工業巨頭也切入該領域,直接為用戶提供專網服務。

未來,預計5G專網領域優勝劣汰依然會持續推進。隨著5G-A發展、頻譜政策落地以及行業數字化需求提升,5G專網的價值會進一步體現出來。雖然企業對AI的投資會在一定程度上擠占5G專網投資,但在長遠來看,5G專網和AI具有協同工作的優勢,正如Verizon和英偉達在一次合作中強調5G專網和AI協同作用一樣:我們正在利用5G專用網絡和專用邊緣節點方面的優勢,結合英偉達的AI計算能力,實現需要安全性、超低延遲和高帶寬的實時AI應用,這些專用5G網絡的顯著特點。