《2025廣域物聯(lián)白皮書(shū)》揭示未來(lái)趨勢(shì) | 免費(fèi)下載

2025-03-03 09:26 智能通信定位圈

蜂窩通信技術(shù)作為現(xiàn)代通信的基石,在物聯(lián)網(wǎng)連接中占據(jù)了舉足輕重的地位。

目前,蜂窩通信市場(chǎng)已經(jīng)形成了一定的格局,但通信技術(shù)的演進(jìn)從未停止,如5G RedCap的每一項(xiàng)新技術(shù)的誕生都可能重新定義市場(chǎng)格局,這正是蜂窩通信產(chǎn)業(yè)的魅力所在。

為了更直觀地展示蜂窩物聯(lián)網(wǎng)的發(fā)展趨勢(shì),在今日重磅發(fā)布的《2025廣域物聯(lián)——中國(guó)蜂窩&衛(wèi)星物聯(lián)產(chǎn)業(yè)研究白皮書(shū)》中,通過(guò)圖表詳細(xì)分析了全球蜂窩物聯(lián)網(wǎng)模組按技術(shù)類型的出貨量及占比。這些數(shù)據(jù)不僅反映了當(dāng)前市場(chǎng)的現(xiàn)狀,也可為未來(lái)的技術(shù)演進(jìn)和市場(chǎng)需求提供參考。

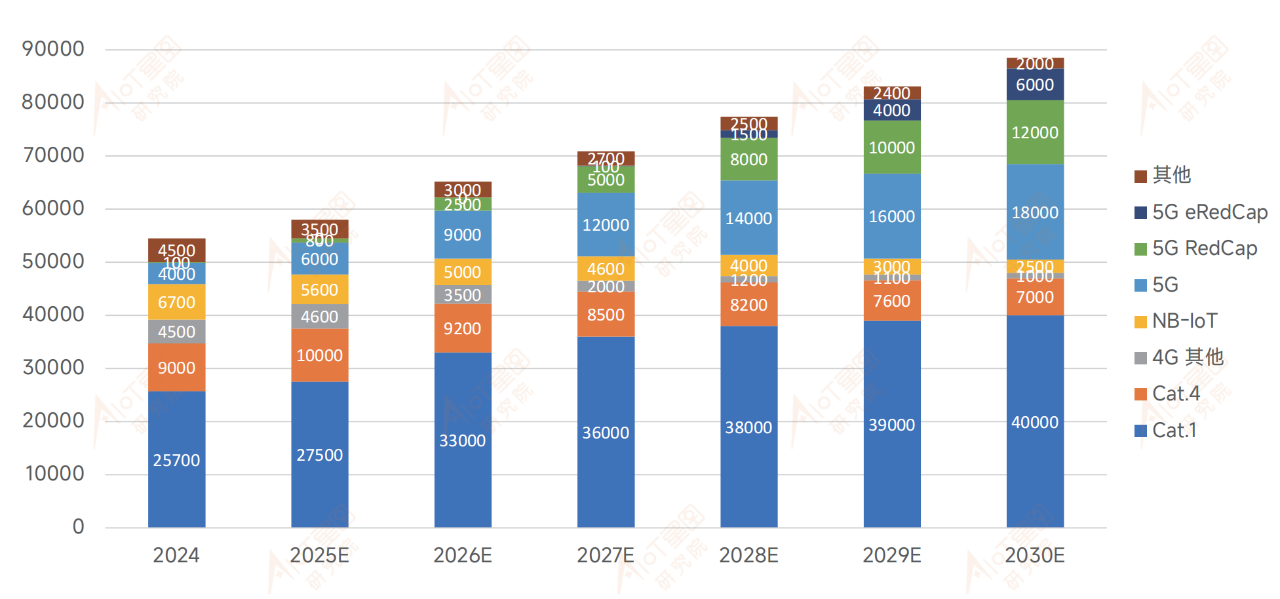

表:全球蜂窩物聯(lián)網(wǎng)模組出貨量按網(wǎng)絡(luò)制式分布情況(單位:萬(wàn)片)

來(lái)源:AIoT星圖研究院

表:全球蜂窩物聯(lián)網(wǎng)模組出貨量按網(wǎng)絡(luò)制式分布占比

來(lái)源:AIoT星圖研究院

圖表說(shuō)明:

2024年,全球蜂窩物聯(lián)網(wǎng)模組出貨總量約為5.4億片,預(yù)計(jì)到2030年這一數(shù)值將增長(zhǎng)至接近9億片。

2024年,4G(包括Cat.1、Cat.4及其他4G技術(shù))蜂窩物聯(lián)網(wǎng)模組的出貨量占比預(yù)計(jì)為72%,而5G(包括RedCap、eRedCap)的出貨量占比約為7%。到2030年,4G制式的蜂窩物聯(lián)網(wǎng)模組出貨量占比將下降至54%,而5G制式的出貨量占比將提升至41%。可見(jiàn)在未來(lái)較長(zhǎng)一段時(shí)間內(nèi),5G替代4G的趨勢(shì)將持續(xù)存在,但這一過(guò)程將是緩慢且漸進(jìn)的。

我們認(rèn)為,Cat.1在未來(lái)很長(zhǎng)一段時(shí)間內(nèi)仍將是全球蜂窩物聯(lián)網(wǎng)技術(shù)中的主流選擇(2024年Cat.1模組出貨量約為2.5億片,預(yù)計(jì)到2030年Cat.1模組出貨量將達(dá)到4億片),主要原因在于其性能穩(wěn)定、可靠性高、網(wǎng)絡(luò)覆蓋廣泛、成本極低,并且適用于大多數(shù)物聯(lián)網(wǎng)應(yīng)用場(chǎng)景。

當(dāng)前,Cat.1行業(yè)最顯著的增長(zhǎng)點(diǎn)體現(xiàn)在以下兩個(gè)方面:1)預(yù)計(jì)在2026年,搭載Cat.1模組的新國(guó)標(biāo)電動(dòng)自行車將迎來(lái)大規(guī)模放量,該行業(yè)每年的換新需求為5000萬(wàn)輛;2)海外市場(chǎng)3G退網(wǎng)及Cat.4向Cat.1切換的趨勢(shì)日益明顯,海外對(duì)Cat.1產(chǎn)品的需求將持續(xù)增長(zhǎng)。

除此以外,Cat.1在端側(cè)AI領(lǐng)域(如AI玩具)也有較大的應(yīng)用空間與規(guī)模增長(zhǎng)潛力。若后續(xù)市場(chǎng)反饋積極,AI玩具未來(lái)有望為Cat.1模組帶來(lái)每年數(shù)千萬(wàn)級(jí)別的增量需求。同樣的增量需求也將同步反饋給Cat.4模組,以此區(qū)分AI玩具中高端定位。

5G增強(qiáng)移動(dòng)寬帶應(yīng)用目前仍處于產(chǎn)業(yè)初期,預(yù)計(jì)2024年全球出貨量為4000萬(wàn),主要應(yīng)用領(lǐng)域集中在CPE、車載設(shè)備以及PC/平板電腦,其中CPE占據(jù)了約一半的出貨量。我們對(duì)未來(lái)5G出貨量的增長(zhǎng)持樂(lè)觀態(tài)度,認(rèn)為這符合產(chǎn)業(yè)升級(jí)換代的大趨勢(shì)。

未來(lái),如果5G RedCap能夠?qū)崿F(xiàn)廣泛的網(wǎng)絡(luò)覆蓋、穩(wěn)定性能以及價(jià)格下探(接近Cat.4水平),可能會(huì)對(duì)4G Cat.4的出貨規(guī)模產(chǎn)生一定影響。

5G eRedCap是5G領(lǐng)域?qū)?biāo)Cat.1的技術(shù),但由于目前仍處于標(biāo)準(zhǔn)制定階段,預(yù)計(jì)到2026年或2027年才能看到商業(yè)成果。除了在價(jià)格上盡量接近Cat.1外,我們還期待5G eRedCap能夠開(kāi)拓更多需要5G性能的創(chuàng)新應(yīng)用場(chǎng)景。

NB-IoT產(chǎn)品目前主要出貨給國(guó)內(nèi)市場(chǎng),應(yīng)用于智能水表、智能燃?xì)獗淼阮I(lǐng)域。然而,考慮到NB-IoT網(wǎng)絡(luò)無(wú)法大幅擴(kuò)大設(shè)備量,這對(duì)運(yùn)營(yíng)商來(lái)說(shuō)可能成為一項(xiàng)經(jīng)濟(jì)負(fù)擔(dān)(盡管仍具有社會(huì)效益)。由于運(yùn)營(yíng)商的決策存在不確定性,未來(lái)對(duì)NB-IoT的發(fā)展預(yù)測(cè)可能存在偏差。

更豐富的產(chǎn)業(yè)數(shù)據(jù)及玩家信息,盡在《2025廣域物聯(lián)——中國(guó)蜂窩&衛(wèi)星物聯(lián)產(chǎn)業(yè)研究白皮書(shū)》,完整報(bào)告全文可掃描下方二維碼免費(fèi)獲取!